申込先を選べば、80歳までの高齢者でもカードローンを利用できます。

カードローンは一度契約すると繰り返し借りられる商品で、「冠婚葬祭で生活費が少し不足した」「孫のために使いたい」といった目的にも対応可能です。

カードローンの申込条件として年齢や収入の形態による制限があるため、高齢者が借りるなら慎重に商品選びをしなければいけません。

自分が利用できるカードローンを知り、適切に活用するには情報がとても大事です。

本記事では、高齢者がお金を借りる方法について、カードローンからシニアローンまで詳細にまとめています。

記事を最後まで読み、各カードローンの特徴からカードローンを利用するときの注意点まで理解して、自分に合う金融機関に申し込みましょう。

Contents

80歳以下の高齢者が利用できるカードローン10選

80歳以下の高齢者が利用できるカードローンは以下の10選です。

| カードローン | 対象年齢 | 収入 | 金利 | 申込方法 | 無利息期間 | 利用限度額 |

|---|---|---|---|---|---|---|

| ベルーナノーティス | 20歳~80歳まで | 安定した収入 (年金は安定した収入に含まれる) |

年4.5%~年18.0% |

|

借入日の翌日から14日間 | 1万円~300万円 |

| セゾンファンデックス | 20歳~80歳まで | 安定した収入 (年金は安定した収入に含まれる) |

年6.5%~年17.8% |

|

なし | 1万円~500万円 |

| プロミス | 18歳~74歳まで ※高校生(定時制高校生および高等学校 専門学校生も含む)はお申込みできません |

安定した収入 ※収入が年金のみの方はお申込いた だけません。 |

年2.5%~年18.0% ※新規契約の方が対象 |

|

最大30日間 ※メールアドレス登録とWeb明細 利用の登録が必要です。 ※プロミスをはじめて利用の場合 |

1万円~800万円 |

| アコム | 20歳~72歳 ※安定した収入と返済能力を 有する方で、当社基準を満たす方 |

安定した収入 (年金は安定した収入に含まれない) |

年2.4%~17.9% |

|

最大30日間 ※「ご契約日の翌日」から30日間が 金利0円適用期間となります。 ※「お借入日の翌日」ではございま せんのでご注意ください。 |

1万円~800万円 |

| レイク | 満20歳~70歳以下 ※国内居住、日本の永住権を 取得されている方 |

安定した収入 ※パート・アルバイトで収入が ある方も可 (年金のみの収入でも申込可能) |

年4.5%~年18.0% ※貸付利率はご契約額および ご利用残高に応じて異なる |

|

無利息期間を選べる | 1万円~500万円 |

| auじぶん銀行 カードローン |

満20歳~70歳未満 ※外国籍のお客さまは永住許可を 受けている場合に対象となります。 |

安定した収入 ※自営、パート、アルバイト含む (年金のみの収入でも申込可能) |

年1.48%~年17.5% |

|

なし | 10万円~800万円 |

| SMBCモビット | 満20歳~74歳未満 | 安定した収入 ※アルバイト、パート、自営業の方 も利用可能 (年金のみの収入では申込できない) |

年3.0%~年18.0% |

|

なし | 1万円~800万円 |

| 三菱UFJ銀行 カードローン |

満20歳~65歳未満 ※国内に居住する個人の方 ※外国人の方は永住許可を受けている |

安定した収入 ※アルバイト、パート、自営業の方 も利用可能 (年金のみの収入では申込可能) |

年1.4%~年14.6% |

|

なし | 10万円~800万円 |

| 三井住友銀行の カードローン |

満20歳~69歳以下 ※保証会社(SMBCコンシューマー ファイナンス株式会社)の保証を 受けられる方 |

安定した収入 ※アルバイト、パート、自営業の方 も利用可能 (年金のみの収入では申込できない) |

年1.5%~年14.5% |

|

なし | 10万円~800万円 |

| みずほ銀行 カードローン |

満20歳~66歳未満 ※保証会社の保証を受けられる方 ※外国人の方は永住許可を受けている |

安定した収入 ※アルバイト、パート、自営業の方 も利用可能 (年金のみの収入では申込できない) |

年2.0%~年14.0% ※住宅ローンを契約中の方は基準 金利より年0.5%引き下げ |

|

なし | 10万円~800万円 |

カードローンの契約をするには、年齢や収入に関する条件を満たさなければいけません。

高齢者が申し込める商品は少ない傾向にありますが、80歳以下なら収入が年金のみでも利用できるカードローンが存在します。

アルバイトや自営業で収入を得ている高齢者なら、より幅広いカードローンから選択可能です。

「ベルーナノーティス」と「セゾンファンデックス」は中でも対象年齢が広く、80歳までの高齢者が申し込めます。

自身の状態に適したカードローンを選択して、ストレスなくお金を借りましょう。

ベルーナノーティスは高齢者の利用率が高い

| 項目 | 内容 |

|---|---|

| 対象年齢 | 20歳~80歳まで |

| 収入 | 安定した収入 (年金は安定した収入に含まれる) |

| 金利 | 年4.5%~年18.0% |

| 申込方法 |

|

| 無利息期間 | 借入日の翌日から14日間 |

| 利用限度額 | 1万円~300万円 |

ベルーナノーティスのカードローンは、高齢者に人気が高いです。

下の表は2024年4月時点の利用者割合を表しており、70歳以上の利用者が過半数を占めています。

年代 割合 70歳~ 51.4% 60歳~69歳 25.5% 50歳~59歳 13.3% 40歳~49歳 6.4% 30歳~39歳 3.0% 20歳~29歳 0.4% ※出典:ベルーナノーティス

ベルーナノーティスが高齢者に人気がある理由の一つに、年齢制限の幅が20歳〜80歳と広い点が挙げられます。

一般的なカードローンの年齢制限の上限は、65歳または70歳前後です。

80歳まで利用できるベルーナノーティスは、年齢が高くて申込先を見つけられない高齢者に最適です。

「年金は安定した収入に含まれる」と判断されるため、収入が年金のみの人でも申し込みやすい点も人気の要因になっています。

ベルーナノーティスのカードローンは無利息期間があり、借入日の翌日から14日間は利息がかかりません。

2度目以降の借り入れでも以下の条件を満たせば何度でも無利息なので、できる限り利息を節約したい高齢者にも向いています。

- 無利息が適用された借り入れから3か月以上経過

- 前回の借り入れを完済している

無利息期間は一定の期間利息が発生しないサービスで、返済額が減少してお得です。

14日以内に借りたお金を返済できれば、利息は一切かかりません。

ベルーナノーティスのカードローンの申込方法は4種類ありますが、24時間利用できるWebからのお問い合わせがおすすめです。

Webが苦手な高齢者は、電話でも相談に乗ってもらえます。

高齢者の利用率が高いカードローンが希望、何度でも無利息期間の適用を受けたいといった高齢者は、ベルーナノーティスに申し込みましょう。

セゾンファンデックスは80歳までなら申し込みできる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 20歳~80歳まで |

| 収入 | 安定した収入 (年金は安定した収入に含まれる) |

| 金利 | 年6.5%~年17.8% |

| 申込方法 |

|

| 無利息期間 | なし |

| 利用限度額 | 1万円~500万円 |

セゾンファンデックスは80歳までなら申込可能なカードローンです。

セゾンファンデックスのかんたん安心カードローンは年齢制限が20歳〜80歳までとなっています。

年金も安定した収入に含まれるため、就労していない高齢者も申込可能です。

セゾンファンデックスのカードローンは、以下の条件を満たすと即日融資が受けられ、15時までに振込が行われます。

- 平日12時までに申し込みを行う

- 当日13時までに手続きが完了する

急な出費ですぐにお金を用意したいなら、セゾンファンデックスのカードローンがおすすめです。

即日の振り込みを希望しない場合は、手続き完了して1週間後にカードが郵送されます。

申し込みに関して、年齢を問わず保証人や担保は不要で、家族に知られる心配なく借入可能です。

契約後に自宅に契約書類やカードが郵送されるので、書類を家族に見られないよう保管すると、借り入れが知られる可能性を減らせます。

70歳以上でカードローンを契約したい人や、できるだけ早くお金を借りたい人は、セゾンセゾンファンデックスのかんたん安心カードローンを選びましょう。

プロミスは高齢者でも借りられる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 18歳~74歳まで ※高校生(定時制高校生および高等学校専門学校生も含む)はお申込みできません。 |

| 収入 | 安定した収入 ※収入が年金のみの方はお申込いただけません。 |

| 金利 | 年2.5%~年18.0% ※新規契約の方が対象 |

| 申込方法 |

|

| 無利息期間 | 最大30日間 ※メールアドレス登録とWeb明細利用の登録が必要です。 ※プロミスをはじめて利用の場合 |

| 利用限度額 | 1万円~800万円 |

プロミスは74歳までの高齢者でも借りられます。

大手消費者金融で知名度の高いプロミスは、年齢が74歳までの人が申し込みでき、高齢者でも利用可能です。

ただし収入が年金のみの人は申し込みができず、アルバイトやパートによる安定した収入を得ている必要があります。

プロミスは原則24時間365日Webから申し込みでき、最短3分(※)での融資にも対応できるため、働いていて急いでお金を借りたい高齢者に最適。

契約が完了しても自宅への郵送物は送られないため、家族にプロミスの利用は気づかれにくいです。

プロミスを利用すると以下の取引でVポイントが貯まります。

- 毎月の返済

- プロミスアプリへのログイン

- プロミスアプリ内のメニューを実行

- キャンペーンへの参加

獲得したVポイントは1ポイント=1円として、返済や買い物に使えます。

三井住友カードを持っている高齢者は、普段貯めているポイントを返済に回して負担の軽減も可能です。

できるだけ急いで借りたいときや、三井住友カードを持っている高齢者は、プロミスを活用しましょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

アコムなら年齢問わず即時の融資も期待できる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 20歳~72歳 ※安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 収入 | 安定した収入 (年金は安定した収入に含まれない) |

| 金利 | 年2.4%~年17.9% |

| 申込方法 |

|

| 無利息期間 | 最大30日間 ※「ご契約日の翌日」から30日間が金利0円適用期間となります。 ※「お借入日の翌日」ではございませんのでご注意ください。 |

| 利用限度額 | 1万円~800万円 |

アコムは年齢問わず即時の融資も期待できるカードローンです。

申込条件に当てはまっていれば、アコムなら年齢を問わず即時の融資も期待できます。

街中に多くの自動契約機(むじんくん)を構えている大手消費者金融のアコムは、自動契約機で契約すると最短20分(※)でカードの受け取りが可能です。

できるだけ早くカードを受け取って借り入れしたい高齢者にぴったり。

Webや電話からも申し込みができ、来店せずにスムーズに契約ができます。

アコムのカードローンは72歳以下の高齢者でも利用できますが、安定した収入が条件で年金収入のみの人は申し込めません。

自営業やアルバイトなどで収入があれば、年金を受給していても申込可能です。

自分が借入可能か不安な場合は、アコムの公式ホームページにある「3秒スピード診断」を利用してみましょう。

以下3つの必要項目を入力するだけで、借り入れできるか診断してくれます。

- 年齢

- 年収(総支給額)

- 他社カードローンの借入状況

「3秒スピード診断」で借入可能かを確かめると、「高齢なので審査に通るか不安」といった人も申し込むか判断しやすいです。

年齢にかかわらず即時借り入れを希望するなら、アコムを選びましょう。

※お申込時間や審査によりご希望に添えない場合がございます。

レイクは年金のみの収入でも申し込みできる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳~70歳以下 ※国内居住、日本の永住権を取得されている方 |

| 収入 | 安定した収入 ※パート・アルバイトで収入がある方も可 (年金のみの収入でも申込可能) |

| 金利 | 年4.5%~年18.0% 貸付利率はご契約額およびご利用残高に応じて異なる |

| 申込方法 |

|

| 無利息期間 | 無利息期間を選べる |

| 利用限度額 | 1万円~500万円 |

レイクは年金のみの収入でも申し込みできるカードローンです。

レイクは、大手消費者金融の中では珍しく年金のみの収入でも申し込みができます。

年齢制限の上限も70歳以下と高めで、年金受給者に優しいカードローンです。

レイクのカードローンの特徴は、以下の条件を満たすと最大365日の無利息サービスが受けられる点。

| 無利息期間 | 条件 |

|---|---|

| 365日間無利息 |

|

| 60日間無利息 |

|

少額の借り入れを希望しているときや年金収入のみで高額の借り入れができず、365日の適用が難しくても、60日間無利息が適用される可能性もあります。

多くのカードローンが無利息期間を30日間に設定しているため、レイクなら無利息期間中の完済もしやすく、利息軽減効果も高いです。

10万円借りたとすれば、利息を800円程度節約できます。

| 無利息期間 | 10万円を借りたときの利息 |

|---|---|

| 60日間 | 2,300円程度 |

| 30日間 | 1,500円程度 |

レイクのカードローンはWebで申し込むと、最短25分で融資も可能(※)。

少しでも早くお金を借りたいなら、Webから申し込みをするのがおすすめです。

「年金収入のみで申し込めて知名度の高いカードローンで借りたい」といった高齢者は、レイクに申し込みましょう。

※21時(日曜日は18時)までのご契約手続完了(審査・必要書類の確認含む)で、当日中にお振込が可能。一部金融機関および、メンテナンス時間等を除きます。

審査結果によってはWebでのご契約手続きが行えない場合があります。

auじぶん銀行カードローンはauユーザーなら金利が優遇される

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳~70歳未満 ※外国籍のお客さまは永住許可を受けている場合に対象となります。 |

| 収入 | 安定した収入 ※自営、パート、アルバイト含む (年金のみの収入でも申込可能) |

| 金利 | 年1.48%~年17.5% |

| 申込方法 |

|

| 無利息期間 | なし |

| 利用限度額 | 10万円~800万円 |

auじぶん銀行カードローンは、auユーザーが利用すると金利が優遇されます。

auじぶん銀行はauフィナンシャルグループに所属しており、auを利用していると特典が得られます。

auじぶん銀行カードローンの通常金利は年1.48%〜17.5%ですが、au IDを持っている人は最大年0.5%の金利優遇が受けられます。

| コース名 | 金利 |

|---|---|

| 通常 | 年1.48%~年17.5% |

| au限定割 誰でもコース (au ID保有者) |

年1.38%~年17.4% |

| au限定割 借り換えコース (他社からの乗り換え) |

年0.98%~年12.5% |

au IDは無料で作成でき、au回線を利用していなくてもメールアドレスがあれば登録できます。

auじぶん銀行カードローンを利用するなら、au IDを作成してから契約すると金利が低くなる分お得です。

例えば20万円借りたときに0.1%金利が下がると、1年間で100円程度の差がつきます。

1回の借り入れなら差が小さくても、繰り返し借りているうちに大きな差になるケースも。

毎月の返済は1,000円から受け付けていて、年金収入のみでも無理なく返済しやすいです。

ご自身のペースに合わせて返済できるので、「返済の負担による生活費の圧迫を軽減したい」「返済が不安」といった高齢者でも無理なく利用できます。

auのスマホやau IDを持っている高齢者は、auじぶん銀行カードローンを選びましょう。

SMBCモビットは原則在籍確認が不要

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳~74歳未満 |

| 収入 | 安定した収入 ※アルバイト、パート、自営業の方も利用可能 (年金のみの収入では申し込みできない) |

| 金利 | 年3.0%~年18.0% |

| 申込方法 |

|

| 無利息期間 | なし |

| 利用限度額 | 10万円~800万円 |

SMBCモビットは原則在籍確認なしで申込可能です。

SMBCモビットは、三井住友カード株式会社が提供しているカードローンです。

Web完結申込をすれば、在籍確認の電話がありません。

在籍確認は本当に働いているか、申し込みの際に記入した勤務先に間違いはないか確認する目的で行われる審査です。

SMBCモビットは年金以外に安定収入が求められる消費者金融で、通常であれば年金以外の収入があるか確認するために再雇用先やアルバイト先に電話が入ります。

近年は個人情報保護の観点から電話に対応しない企業も増えたため、SMBCモビットは原則電話以外で在籍確認を実施。

「再雇用やアルバイトで外部から名指しで電話を受けると不自然に思われる」といった不安がある高齢者も申し込みやすいです。

ただし審査の状況によっては在籍確認の電話が必要になるときがあります。

在籍確認の電話が必要なときも、事前に申込者の同意を得てから連絡してくれるため、急な連絡に焦る心配もありません。

オペレーターの個人名で電話をかけるため、カードローン会社と気づかれにくいです。

ご自宅への郵送物もないので、勤務先やご家族にカードローンの利用を気づかれるリスクを減らせます。

SMBCモビットは、勤務先や家族に気づかれずにカードローンを利用したい人におすすめです。

SMBCモビットの年齢制限の上限は74歳未満と高くても、年金のみの収入だと申し込みができません。

アルバイトやパートなどの安定した収入があれば申込可能なので、在籍確認なしで契約したい人や働いているうちに融資を受けたい人は利用しましょう。

三菱UFJ銀行カードローン「バンクイック」は65歳未満対象のサービス

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳~65歳未満 ※国内に居住する個人の方 ※外国人の方は永住許可を受けている |

| 収入 | 安定した収入 ※アルバイト、パート、自営業の方も利用可能 (年金のみの収入でも申込可能) |

| 金利 | 年1.4%~年14.6% |

| 申込方法 |

|

| 無利息期間 | なし |

| 利用限度額 | 10万円~800万円 |

三菱UFJ銀行カードローンの「バンクイック」は、年齢制限が満20歳〜65歳未満の、60代前半の高齢者に適した商品です。

通常年金は65歳から受給できますが、繰り上げ受給を選択すれば60歳から年金を受け取れます。

繰り上げ受給の制度を活用すると、年金を受給しつつ「バンクイック」に申込可能です。

60歳を過ぎても働いている高齢者なら、仕事の収入を元に申し込めます。

カードレス※を希望した場合、勤務先や自宅への書類の送付は原則なく、誰にも気づかれずに利用できるのも「バンクイック」の利点です。

銀行系のカードローンは、消費者金融系のカードローンに比べて金利が低い傾向があります。

バンクイックの上限金利は年14.6%で、10万円借りて2年で返済したとすれば3,900円程度利息を節約できる計算です。

| 借入先 | 金利 | 利息 |

|---|---|---|

| バンクイック | 年14.6% | 15,900円程度 |

| 消費者金融 | 年18.0% | 19,800円程度 |

「年金から返済するので利息が不安」「年齢が高いので少しでも返済負担を減らしたい」といった高齢者でも利用しやすいです。

60代前半の高齢者が金利の低いカードローンを選ぶなら、三菱UFJ銀行の「バンクイック」に申し込みましょう。

※三菱UFJ銀行の普通預金口座をお持ちの方(「口座あり」ボタンから申し込み)で、 運転免許証またはマイナンバーカードでオンライン本人確認を実施される場合は、カードレスをお選びいただけます。

三井住友銀行のカードローンなら全国の提携コンビニATMで返済できる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳~69歳以下 ※保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方 |

| 収入 | 安定した収入 ※アルバイト、パート、自営業の方も利用可能 (年金のみの収入では申し込みできない) |

| 金利 | 年1.5%~年14.5% 貸付利率はご契約額およびご利用残高に応じて異なる |

| 申込方法 |

|

| 無利息期間 | なし |

| 利用限度額 | 10万円~800万円 |

三井住友銀行のカードローンは、全国の提携コンビニのATMで返済が可能です。

- 三菱UFJ銀行

- イーネットATM

- ローソン銀行

- セブン銀行

コンビニATMなら24時間気軽に返済でき、仕事で日中忙しくても夜中にコンビニを利用すれば延滞するリスクを避けられます。

「料理が大変なのでコンビニでご飯を買う」といった高齢者も、買い物のついでに返済しやすいです。

返済の延滞をすると、損害賠償金にあたる延滞遅延金が発生するだけでなく、信用情報にも影響し、デメリットしかありません。

延滞しないように、計画的に返済を行いましょう。

提携コンビニATMの利用だけでなく、三井住友銀行のカードローンには以下5つのおすすめポイントがあります。

- スマホ(アプリ)で完結できる

- 三井住友銀行の口座を持っていなくても利用できる

- 提携コンビニATMの手数料0円

- 返済方法と返済日を選べる

- 毎月の最低返済額は2,000円

提携コンビニATMによるカードローンの借り入れや返済に関して、手数料は0円です。

コンビニATMの利用は110円~220円の手数料がかかるケースもありますが、三井住友銀行カードローンなら気にせず利用できます。

手数料を節約しつつ全国の提携コンビニATMから返済したい高齢者は、「三井住友銀行カードローン」を利用しましょう。

みずほ銀行カードローンは年2.0%~年14.0%の低金利で借入できる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳~66歳未満 ※保証会社の保証を受けられる方 ※外国人の方は永住許可を受けている |

| 収入 | 安定した収入 ※アルバイト、パート、自営業の方も利用可能 (年金のみの収入では申し込みできない) |

| 金利 | 年2.0%~年14.0% ※住宅ローンを契約中の方は基準金利より年0.5%引き下げ |

| 申込方法 |

|

| 無利息期間 | なし |

| 利用限度額 | 10万円~800万円 |

みずほ銀行カードローンの上限金利は他社と比べて低く、年2.0%〜年14.0%です。

金利が低いカードローンを選択すると、利息が安くなり毎月の返済額を抑えられます。

できるだけ返済の負担を抑えたい人は、なるべく金利が低いカードローンを選択しましょう。

みずほ銀行で住宅ローンを契約している人がカードローンを利用すると、金利が年0.5%引き下がる特典もあります。

0.5%金利が引き下げられれば、例えば20万円借りて2年で返済したとき1,200円程度利息の引き下げが可能です。

みずほ銀行カードローンは他社と比較して金利が低い傾向でも、年齢制限の上限は66歳と低く収入が年金のみでの申し込みもできません。

働いている60代前半の高齢者で金利が低いカードローンを利用したい、みずほ銀行で住宅ローンを組んでいるといったときは、みずほ銀行カードローンを選びましょう。

高齢者は地方銀行のカードローンが借り入れしやすい傾向

高齢者専用の商品も提供している地方銀行のカードローンは、高齢者でも借り入れしやすい傾向です。

対象年齢も幅広く、収入が年金のみでも申し込みができるといった、高齢者に寄り添った金融商品となっています。

高齢者でも申し込みやすい地方銀行のカードローンの例は以下の6商品です。

| カードローン | 対象年齢 | 収入 | 金利 | 申込方法 | 無利息期間 | 利用限度額 |

|---|---|---|---|---|---|---|

| 千葉銀行の 「シニア応援ローン」 |

満60歳~ 最終約定返済時満80歳未満 |

安定した収入 (年金のみの収入でも申込可能) |

年8.2% ※年2回見直し |

|

なし | 5万円~100万円 |

| 三十三銀行の 「シニア向けフリーローン」 |

満60歳~満75歳 ※完済時年齢が満81歳 |

安定した収入 (年金のみの収入でも申込可能) |

年5.8%~年11.8% |

|

なし | 10万円~300万円 |

| 北海道銀行の 「ラピッド」 |

満20歳~満75歳未満 ※完済時年齢が満81歳 |

安定した収入 (年金のみの収入では申し込みできない) |

年1.9%~年14.95% |

|

なし | 1万円~800万円 |

| 常陽銀行の 「キャッシュピット」 |

20歳~75歳未満 | 安定した収入 (年金のみの収入でも申込可能) |

年1.5%~年14.8% |

|

なし | 1万円~800万円 |

| 横浜銀行 カードローン |

満20歳~69歳以下 | 安定した収入 (年金のみの収入でも申込可能) |

年1.5%~年14.6% |

|

なし | 10万円~1,000万円 |

| 静岡銀行の 「セレカ」 |

満20歳~70歳未満 ※学生の方は申込できない |

安定した収入 (年金のみの収入でも申込可能) |

年1.5%~年14.5% |

|

契約から60日間は無利息 ※新規契約の方限定 |

10万円~1,000万円 ※パート・アルバイト・ 派遣社員の方は50万円が上限 |

高齢者でも借り入れしやすい傾向がある地方銀行のカードローンですが、審査に数日から1週間程度かかるデメリットがあります。

審査に時間がかかる理由には、いくつかの要素があります。

- 信用情報を確認

- 職場への確認

- 保証会社の審査

- 反社会的勢力との関係性を確認

地方銀行のカードローンは、お金が必要なときまでに時間的が余裕がある高齢者に向いています。

さらに地方銀行の商品は普段取引している人しか利用できないケースが多いため、取引先の銀行に高齢者向けの商品があるか確認しましょう。

千葉銀行「シニア応援ローン」は返済期間が最長10年

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満60歳~ 最終約定返済時満80歳未満 |

| 収入 | 安定した収入 (年金のみの収入でも申込可能) |

| 金利 | 年8.2% ※年2回見直し |

| 申込方法 |

|

| 無利息期間 | なし |

| 利用限度額 | 5万円~100万円 |

千葉銀行の「シニア応援ローン」は、最終返済時に満80歳未満の高齢者を対象とした商品です。

返済期間を最長10年にできるので、余裕のある返済計画が立てられます。

繰り返し借りる商品ではなく、一括で必要な資金を借り受ける形式のため、月々の返済額が分かりやすいのも返済しやすい理由の1つです。

千葉銀行の「シニア応援ローン」は、延滞しないよう計画的な返済をしたい高齢者に適しています。

収入が年金のみでも申込可能で、就労していない年金受給者に優しい条件です。

「シニア応援ローン」は、以下の条件を満たす個人が利用できます。

- 融資時の年齢が満60歳以上で最終約定返済時満80歳未満

- 安定した収入(年金も含む)

- 原則、千葉県・東京都・茨城県・埼玉県・神奈川県に在住

- 千葉銀行との預金取引が10年以上

- 年金担保融資の利用がない

- 千葉銀行の基準を満たし、ちばぎん保証株式会社の保証を受けられる

最終約定返済時年齢が満80歳未満なので、75歳の高齢者でも借り入れができます。

ただし居住地域の条件を満たし、千葉銀行との取引がないと「シニア応援ローン」は利用できません。

条件を満たしている高齢者は千葉銀行からの信用を得やすい状態なので、カードローンの審査が不安なときでも申し込みやすいです。

返済期間を長く取って計画的な返済をしたい、千葉銀行との取引期間が長いといった高齢者は、千葉銀行の「シニア応援ローン」に申し込みましょう。

三十三銀行「シニア向けフリーローン」は隔月返済ができる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満60歳~満75歳 ※完済時年齢が満81歳 |

| 収入 | 安定した収入 (年金のみの収入でも申込可能) |

| 金利 | 年5.8%~年11.8% |

| 申込方法 |

|

| 無利息期間 | なし |

| 利用限度額 | 10万円~300万円 |

三十三銀行の「シニア向けフリーローン」は、年金の支給月に合わせて隔月返済できるのが特徴です。

年金の受給月は偶数月の15日と決まっています。

年金は、原則年6回に分けて、偶数月の15日に支払われます。なお、15日が土日または祝日のときは、その直前の平日に支払われます。

各支払月には、原則、その前月までの2カ月分の年金が支払われます。例えば、4月に支払われる年金は、2月分、3月分の2カ月分です。

引用元:日本年金機構

毎月の返済だと年金が受給できない月は収入がないため、生活に支障が出る可能性もあります。

隔月返済ができると、年金を受け取った月に返済が可能です。

返済を延滞するリスクも下げられるので、隔月返済ができるのは大きなメリット。

三十三銀行の「シニア向けローン」にはポイントプランの制度があり、ポイントプランのステージに応じて、通常金利から最大2.0%の金利を引き下げられます。

| ステージ | なし | スタンダード | ブロンズ | シルバー | ゴールド |

|---|---|---|---|---|---|

| 引下幅 | ー | -0.5% | -1.0% | -1.5% | -2.0% |

ステージは三十三銀行の利用状況に応じて変化し、例えば年金振り込みに三十三銀行を利用すると350ポイント付与されます

250ポイントあればスタンダードステージが適用されるため、年金振込口座に指定するだけと手軽な手続きで利息の引き下げが可能です。

ポイントプランを利用するには、三十三銀行の普通預金口座を開設しなければいけません。

三十三銀行の「シニア向けローン」の利用を検討している人は、三十三銀行の普通預金口座も一緒に開設して金利を引き下げると負担を減らしやすいです。

隔月返済で余裕を持った返済計画を立てたい高齢者は、三十三銀行の「シニア向けフリーローン」を利用しましょう。

北海道銀行「ラピッド」は50万円以下なら収入証明の書類が不要

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳~満75歳未満 ※完済時年齢が満81歳 |

| 収入 | 安定した収入 (年金のみの収入では申し込みできない) |

| 金利 | 年1.9%~年14.95% |

| 申込方法 |

|

| 無利息期間 | なし |

| 利用限度額 | 1万円~800万円 |

北海道銀行のカードローン「ラピッド」は、借入希望額が50万円以下なら収入証明書類の提出が不要です。

源泉徴収票などの提出が必要ないため、パートやアルバイトで比較的年収が低い人でも気軽に申し込みができます。

満75歳未満の高齢者も申込可能で、定年退職してアルバイトをしている人や自営業者におすすめのカードローンです。

月々の返済は最低2,000円から受け付けていて、生活に影響が出ない範囲で返済できます。

返済シミュレーションを行い、無理のない返済計画を立てて返済したい高齢者にもぴったりです。

収入証明書を用意する手間なしにカードローンを利用したい高齢者は、北海道銀行のカードローン「ラピッド」を選びましょう。

常陽銀行「キャッシュピット」はWebだけでなく電話でも相談可能

| 項目 | 内容 |

|---|---|

| 対象年齢 | 20歳~75歳未満 |

| 収入 | 安定した収入 (年金のみの収入でも申込可能) |

| 金利 | 年1.5%~年14.8% |

| 申込方法 |

|

| 無利息期間 | なし |

| 利用限度額 | 1万円~800万円 |

常陽銀行のカードローン「キャッシュピット」は、サポートが手厚いのが特徴です。

Webで申し込みするのが難しい高齢者にとっては、電話サポートが丁寧だと安心感が得られます。

常陽銀行のカードローン「キャッシュピット」は、以下の手厚いサポートを行ってくれます。

- 不明点やWebでの契約が苦手な人への電話相談

- 本人確認や審査結果は銀行担当者の個人名で電話

- 郵送物に「カードローン」の表示をしない

高齢者からは「Webが苦手」「契約時は説明をきちんと受けたい」といった声も多いです。

しっかりとしたサポートをしてくれる常陽銀行なら、安心してカードローンを利用できます。

常陽銀行のカードローン「キャッシュピット」は75歳未満なら申込可能な、年齢の高い高齢者にもおすすめのカードローンです。

営業区域内に住んでいれば、常陽銀行に口座のない人でも利用でき、新たに口座を開設する必要もありません。

できるだけ手間を省いて申し込みたい人にも向いています。

手厚いサポートを受けながらカードローンを契約したい高齢者は、常陽銀行のカードローン「キャッシュピット」を利用しましょう。

横浜銀行カードローンなら他社ローンのおまとめも可能

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳~69歳以下 |

| 収入 | 安定した収入 (年金のみの収入でも申込可能) |

| 金利 | 年1.5%~年14.6% |

| 申込方法 |

|

| 無利息期間 | なし |

| 利用限度額 | 10万円~1,000万円 |

複数の他社カードローンを1つにまとめたいときには、横浜銀行のカードローンがおすすめです。

「今借りているお金が返せないので新たなローンを組みたい」と悩んでいる高齢者は、横浜銀行カードローンで負担を軽減できる可能性も。

他社からの借り入れを1つにまとめると、以下のメリットがあります。

- 金利が下がる可能性もある

- 毎月の返済額を軽減できる

- 返済の管理が簡単になる

一般的にカードローンは借入金額が高くなるほど金利が低くなります。

横浜銀行カードローンの金利も以下の通り、借入額が高くなるほど低金利です(※2024年7月1日時点)。

借入限度額 利率(年利) 100万円以下 14.6% 100万円超200万円以下 11.8% 200万円超300万円以下 8.8% 300万円超400万円以下 6.8% 400万円超500万円以下 4.8% 500万円超600万円以下 4.5% 600万円超700万円以下 4.0% 700万円超800万円以下 3.5% 800万円超900万円以下 3.0% 900万円超1,000万円未満 2.5% 1,000万円 1.5%

複数の会社から少額のお金を借り入れしていると、比較的高い金利が適用されている可能性は高いです。

複数の借り入れを1つにまとめると金利を下げられ、毎月の返済に余裕ができます。

横浜銀行カードローンのホームページでは、簡易的に審査通過の可能性を判断できる「お借り入れ3秒診断」を提供。

複数他社のカードローンのおまとめに興味がある人は利用して、審査通過の可能性を確かめると申し込むか判断しやすいです。

しかし、以下のローンはおまとめできません。

- 銀行のカードローン

- クレジットカードでのショッピング

- 住宅ローン

- マイカーローン 等

契約しているカードローンの提供元やローンの種類を確認してから、横浜銀行のカードローンを検討する必要があります。

生活資金や冠婚葬祭といった日常の用途にも利用でき、年金収入のみでも申込可能で高齢者も申込条件を満たしやすいです。

返済が負担になっている人や、神奈川県または東京都周辺で年金収入のみの申し込みに対応しているカードローンを探している人は、横浜銀行カードローンを選びましょう。

静岡銀行「セレカ」は契約から60日間は利息0円

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳~70歳未満 ※学生の方は申込できない |

| 収入 | 安定した収入 (年金のみの収入でも申込可能) |

| 金利 | 年1.5%~年14.5% |

| 申込方法 |

|

| 無利息期間 | 契約から60日間は無利息 ※新規契約の方限定 |

| 利用限度額 | 10万円~1,000万円 ※パート・アルバイト・派遣社員の方は50万円が上限 |

静岡銀行のカードローン「セレカ」は、地方銀行のカードローンには珍しい無利息期間があります。

新規契約者限定で契約から60日間は利息0円になり、総返済金額の軽減が可能です。

静岡銀行のカードローン「セレカ」には、3つのポイントがあります。

- 静岡銀行の口座がなくても全国から申込可能

- 初回のみ他行の口座に振り込みができる

- 借り入れが10万円以下なら月々の返済は2,000円から

静岡銀行は地方銀行ですが、カードローン「セレカ」は全国どこからでも申し込みができます。

70歳未満の高齢者も利用可能で、年金収入のみでも構いません。

無利息期間がある銀行カードローンを探しているなら、静岡銀行のカードローン「セレカ」に申し込みましょう。

高齢者がお金に困っているときカードローンを選ぶメリット

高齢者がお金を借りる方法にはいくつか選択肢がある中で、カードローンを選ぶメリットは以下の通りです。

- 急な出費があったときにカードローンなら対応できる

- 借りたお金は自由自在に使える

- Webのみで申し込みができるサービスが多い

- 条件を満たせば何回でも借入可能

- 子どもや家族に気づかれずにお金を借りられる

カードローンは審査時間が短い傾向にあり、急な出費があっても対応しやすいです。

借りたお金は自由に使えて、用途ごとに別の商品と契約する必要もありません。

Webのみで契約でき、ネットが使える高齢者なら手間をかけずに申し込めます。

繰り返し利用も可能で、「子どもには心配をかけたくない」「不安にさせないため家族に気づかれたくない」といった要望も叶いやすいです。

カードローンのメリットを知り、契約後は有効活用しましょう。

短期間でお金を借り入れできるので急な出費にも対応できる

カードローンは条件を満たせば即日融資も受けられる、急な出費に対応できる金融商品です。

高齢者であれば、以下のような急な出費でお金が必要になる可能性もあります。

- 予期せぬ病気・ケガによる医療費や介護費

- 自宅の修繕費

- 冠婚葬祭の費用

- 家具や家電の故障による買い替え費用

- 自動車の修理代

上記の費用は事前に用意しておくのが良いと分かっていても、さまざまな事情で、預貯金が少ない高齢者もいます。

高齢で働くのも難しければ、急な出費があったときに困る可能性も。

カードローンを利用してお金を調達できれば、緊急時にも対応できます。

急な出費で焦っている高齢者は、短期間で契約できる可能性もあるカードローンを活用しましょう。

カードローンで借りたお金の使い道は自由自在

カードローンで借りたお金は、自由に使えます。

急な出費だけでなく、生活費や娯楽費など多種多様に利用可能です。

退職した高齢者は以下の趣味でお金を使い、余暇を楽しんでいるケースもあります。

- 旅行・温泉

- 学び直し

- 博物館や美術館のような文化施設

- 楽器

- 囲碁・将棋

- ゴルフなどのスポーツ

老後生活を有意義に過ごすためには、お金が必要不可欠です。

「お金がなくて趣味を諦めなければいけない」「お金を娯楽費に使うと生活費が不安」と感じているなら、カードローンの利用を検討しましょう。

生活費の不安を軽減しながら、有意義な時間を過ごせる可能性があります。

多くのサービスでWebのみで申し込みができる

多くのカードローンはWebのみで申し込みが可能です。

インターネットがつながっている環境ならどこでも申し込みができるので、自宅からでも気軽に行えます。

「外出するのは体調の問題で最小限にしたい」「家でゆっくり申し込みたい」といった高齢者でも申し込みやすいです。

申し込み方法もカードローン各社の公式ホームページに、詳細に記載されています。

分からない点があれば、電話で説明してくれるサービスもあるので、不安なときは相談しましょう。

Webが苦手なら電話申し込みと、柔軟性のあるカードローンも多いです。

ただし千葉銀行の「シニア応援ローン」のように、Webからの申し込みに対応していない商品もあります。

希望に合う申込方法のカードローンを選び、無理なく申し込みましょう。

限度額と制限年齢を超えなければ何回でも借入可能

カードローンは限度額と制限年齢の上限を超えなければ、何回でもお金を借りられます。

利用限度額は契約時に決まり、例えば利用限度額が100万円なら1回10万円の借り入れを10回繰り返し行える仕組みです。

借り入れしたお金を返済すると、利用限度額の枠が復活します。

上記の例で50万円を借り入れすると、利用限度額は残り50万円です。

後日20万円を返済すると利用限度額の枠が復活し、70万円まで借り入れできます。

自分の必要金額または必要な時期に借り入れでき、自由度が高いです。

計画的に借り入れと返済を行えば、生活費や娯楽費に必要なお金を自由に調達できます。

ただしカードローンの借り入れには年齢制限があり、年齢制限を超えてしまうと、追加の借り入れができません。

高齢者は年齢制限によって借り入れできなくなる可能性が高くなるため、計画的な借り入れをして、返済できる範囲でお金を借りるとスムーズです。

必要なタイミングでの借り入れに備えたい高齢者は、繰り返し借りられるカードローンを契約しましょう。

保証人や担保不要なので子どもや家族に黙って借りられる

カードローンは保証人や担保を設定する必要がありません。

勤務先への在籍確認や郵送物がないカードローンも多くあります。

借り入れがバレにくい仕組みになっていて、同居している家族や離れて暮らしている子どもに気づかれずに、お金の借り入れが可能です。

お金を借りると家族や子どもに気づかれると、経済的な心配をかけてしまいます。

カードローンなら自分の責任で契約でき、「子どもに負担をかける」「家族に節約を強いてしまう」といった不安はありません。

予定外の費用が重なり、お金が必要になったときは、無理をせずカードローンの利用を検討しましょう。

借りたお金は計画的にコツコツ返済すると、破綻する可能性も低くなります。

家族や子どもに気づかれずにお金を借りたい高齢者は、カードローンを活用しましょう。

高齢者がカードローンを利用するときに気を付けるポイント

カードローンはお金を調達するためにおすすめですが、気を付けるポイントもあります。

以下の通り高齢者ならではの注意点もあるので、しっかり理解しておきましょう。

- 各種申込条件を満たしているのか

- 完済までの計画を返済シミュレーションを活用して立てられているのか

- 高齢者は申し込みできても借り入れできない可能性がある

- カードローン利用中に上限年齢に達すると追加融資が受けられない

- 返済途中で亡くなると残債は相続人に引き継がれる可能性がある

- 高齢者を騙す違法業者には厳重注意しないといけない

カードローンには申込条件が定められており、条件を満たさないと申し込みできません。

申込条件を満たしていても、信用情報に傷がついていると借り入れできない可能性があります。

カードローン利用中に上限年齢に達すると、追加融資を受けられないので、自身の年齢を意識して、返済をしていきましょう。

融資を受ける際は、返済シミュレーションを活用して完済までの計画を立てるのが得策です。

カードローンの返済途中で亡くなると、残債は相続人に引き継がれる可能性があります。

消費者金融会社の中には、高齢者を騙す違法業者が存在するので、注意しなければいけません。

曖昧なままカードローンを利用してしまうと、後にトラブルになる可能性があるので、注意点を理解した上でカードローンに申し込みましょう。

年齢や収入などの申込条件を満たしているか

カードローンの申し込みをする前に、必ず申込条件を確認しましょう。

高齢者は「年齢制限」と「収入」の条件を満たせず、審査に通らないケースが多いです。

年齢制限の上限は、カードローン会社によって差があります。

ベルーナノーティスの年齢制限は80歳までですが、三菱UFJ銀行バンクイック年齢制限は65歳未満と15歳も差があります。

また「以下」や「未満」など細かい違いもあるので、しっかりチェックしましょう。

収入面に関しては、どのカードローン会社も「安定した収入」を条件としています。

安定した収入に、年金が含まれるかチェックしておきましょう。

定年退職した高齢者は、年金のみで生活している人も多いです。

年金が安定した収入に含まれない商品を選ぶと、年金収入のみの高齢者はカードローンを利用できません。

申込条件を正確に把握して、利用できそうなカードローンを選択しましょう。

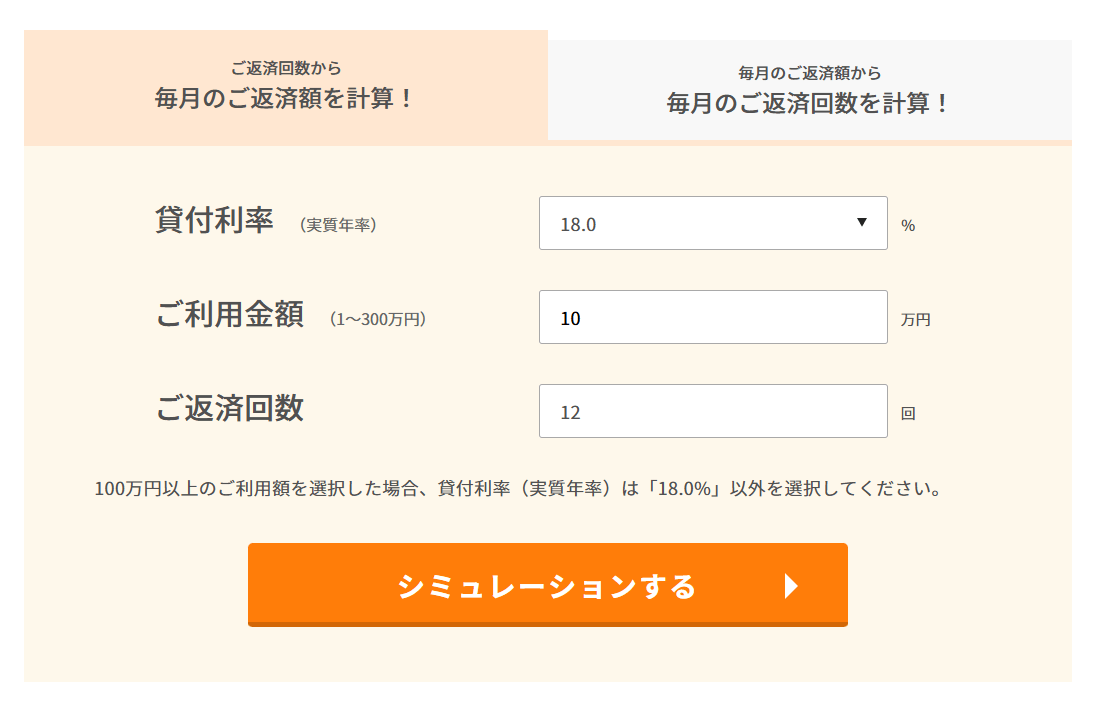

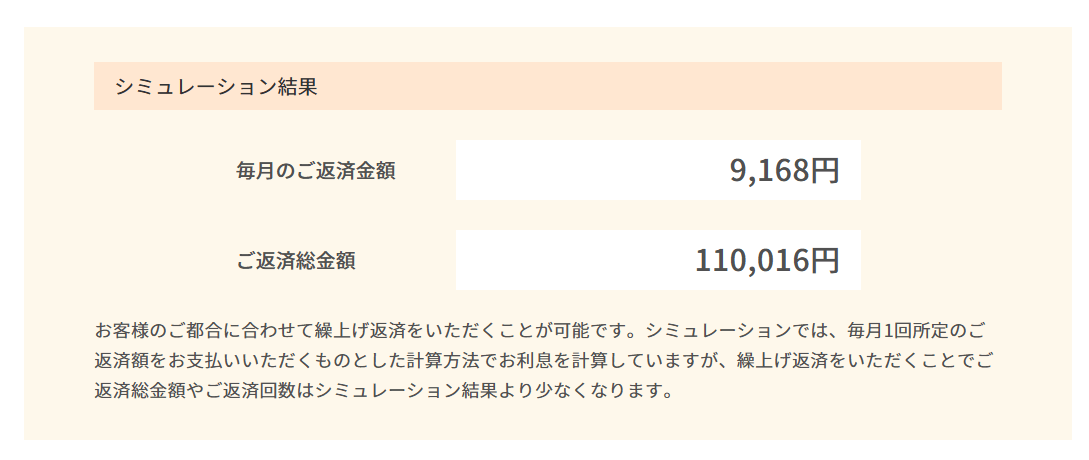

返済シミュレーションを活用して完済までの計画を立てる

返済シミュレーションを活用して、完済までの計画を立てると延滞のリスクを減らせます。

返済シミュレーションとは、以下の条件を入力すると毎月の返済額や返済総額を自動的に試算できるツールです。

- 借入希望額

- 返済期間

- 金利

- 返済方式

返済シミュレーションを活用すると、返済計画を数値で確かめられます。

例えばベルーナノーティスの返済シミュレーションは以下の通りです。

出典:ベルーナノーティス

出典:ベルーナノーティス

返済シミュレーションの実施によって月々の返済額と総返済額が分かれば、「月9,200円近くの返済ができるか」といった検討が具体的にできます。

9,200円程度の返済が難しければ、返済回数を増やして再度シミュレーションし、無理のない返済範囲におさめると延滞のリスクが低いです。

複数の返済プランを比較検討できるので、返済シミュレーションを活用して無理のない返済計画を立てましょう。

返済計画を立てずにざっくりした計算で返済を開始すると、将来返済に困って以下のデメリットが発生する可能性もあります。

- 無理な返済による経済的な負担

- 延滞リスク

- 長期延滞による督促や強制執行

- 借り入れを借り入れで返す自転車操業状態に陥る

- 返済できない事実による精神的ストレスの増加

返済計画を立てていないと、いざ返済をするときに負担が大きいと感じる可能性も。

借り入れを借り入れで返済する自転車操業状態に陥ると、多重債務となる可能性が高く、自力での返済が困難になります。

返済ができなくなると弁護士に依頼して、任意整理や自己破産などの債務整理を行うしか方法がありません。

無理なく返済できるように、返済シミュレーションを活用して、余裕のある返済計画を立てましょう。

高齢者が申し込みできても必ず借りれる保証はない

カードローンの申込条件を満たしており、申し込みできても審査に通る保証はなく、審査に通らないとお金を借りられません。

カードローンの審査は貸金業法で義務づけられていて、申込条件以外にもさまざまな項目が確認されます。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法│e-GOV

カードローンの審査の目的は返済能力の調査で、以下の問題があるとカードローンの審査に通らない可能性が高いです。

- 過去の延滞履歴がある(信用情報)

- 収入の条件が合わない

- 勤務状況が不安定

- 他社からの借り入れの多さ

- 短期間での複数申込

- 申請内容の不備や虚偽

過去にクレジットカードや携帯電話料金の延滞履歴があると、信用情報に傷がついている可能性が高いです。

カードローンの審査は信用情報を確認されるので、延滞履歴があると審査に通りづらいです。

貸金業法に定められたルールの1つに「総量規制」があります。

総量規制とは、貸金業者からの借入残高が年収の3分の1を超える場合、新たに借り入れはできなくなるとの内容です。

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

引用元:金融庁「貸金業法Q&A」

総量規制があるので、カードローンで多くのお金を借り入れることはできません。

他社からの借り入れも信用情報に登録されており、総量規制の借入額に含まれる仕組みのため、金融機関は信用情報を確認して把握します。

1ヶ月以内の短期間で複数のカードローンの申し込みをすると、審査に影響します。

信用情報は申込履歴も残るため、審査のときに確認され、返済能力を疑われる要素です。

申し込みをするとき、入力事項は正確に記載しましょう。

申請内容に不備や虚偽があると、審査に通らない可能性が高いです。

カードローンは申し込みができても絶対に借りられる保証はありません。

審査通過を目指すには1社ずつ申し込む、正確な内容で申し込むといった、すぐにでもできる対策を行いましょう。

利用中に上限年齢を超えると追加借り入れはできなくなる

高齢者がカードローンを利用中、年齢が上限を超えてしまうと追加の借り入れはできなくなります。

追加の借り入れはできなくても返済する義務は残り、残債があれば返済を続けなければいけません。

例えば、上限年齢が70歳未満のカードローンを利用しているとき、70歳に達すると追加の借り入れができなくなります。

残債が30万円あれば、この30万円は返済し続けなければいけません。

高齢者であれば、収入が年金のみになっている人も多いです。

追加の借り入れができないと、年金から生活費と返済を賄わないといけないため苦労する恐れがあります。

カードローンを利用するときは、返済計画をしっかり立てて、年齢制限の上限に達する前に完済させるよう心掛けましょう。

返済できず亡くなると残債は親族に相続される可能性がある

カードローンで借りたお金を返済できずに亡くなると、残債は親族に相続される可能性があります。

相続ではプラスの財産(現金や不動産など)だけでなく、マイナスの財産(借金)も引き継がれます。

プラスの財産よりマイナスの財産が多いと、相続人は借入額を支払う義務が生じます。

大切な人が亡くなった後、返済を背負う親族は精神的な負担を感じる可能性も。

カードローンの残債が残っている状態だと、家族や子どもに負担を負わせてしまう可能性があることを理解し、可能な限り早めに完済しておきましょう。

相続には3種類あり、相続人は以下の中から1つを選択します。

| 種類 | 内容 |

|---|---|

| 単純相続 | すべての財産を引き継ぐ方法 |

| 相続放棄 | すべての財産を受け継がない方法 |

| 金利 | 年5.8%~年11.8% |

| 限定承認 | 相続する財産の範囲内で、債務を引き継ぐ方法 |

限定承認は手続きが複雑なのでほとんど利用されず、一般的には単純相続が行われてすべての財産を引き継ぎます。

相続放棄は相続の事実を知った日から3か月以内に行う必要があり、債務の存在を知らなければ期限が過ぎて相続放棄を選べなくなる可能性も。

万が一のときに備えるなら、家族に借り入れの存在が分かるよう書き残しておきましょう。

高齢者を騙す違法業者からの借り入れに注意

消費者金融の中には、高齢者を騙す悪徳な違法業者が存在します。

違法業者は、以下の文言で誘ってくる例が多いです。

- 審査なしで即日融資

- 他社に比べて審査が甘い

- 簡単に借りられる

- SNSを通じての融資の勧誘

上記のような謳い文句を見かけたら、悪徳業者を疑って利用は避けましょう。

違法業者を利用してしまうと、法外な利息請求や悪質な取り立てなどのトラブル

に巻き込まれるリスクが高いです。

消費者金融などの貸金業者から借り入れするときにかかる金利は、法律で上限が決まっています。

借入元金 金利の上限 10万円未満 年20.0% 10万円以上100万円未満 年18.0% 100万円以上 年15.0%

カードローンを申し込みをする前に、金利が上記より低いか確認しましょう。

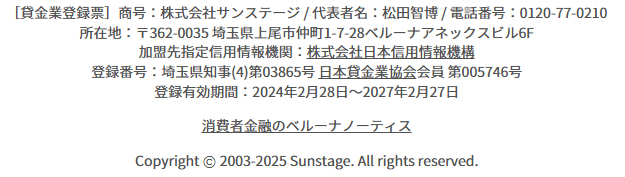

違法業者を見破る方法として、貸金業登録をしているかを確認する方法も有効です。

貸金業登録とは、お金を貸し付ける事業を行うために、貸金業法に基づいて国や都道府県に登録している金融機関です。

貸金業登録をしている貸金業者は、ホームページや店頭に登録番号を必ず記載しています。

例えばベルーナノーティスでは、ホームページの下部に以下の通り登録番号を記載。

出典:ベルーナノーティス

申し込む予定の金融機関が正規の貸金業者か確かめるには、金融庁の登録貸金業者情報検索サービスを利用する方法もあります。

利用する予定の貸金業者の情報を入力すると、貸金業登録をしているか確認できます。

カードローンに申し込むなら、違法業者を見破らないといけません。

違法業者に引っかからないよう丁寧な確認を行い、自分を守りましょう。

高齢者がカードローンの審査に通らなかったときの借入方法

高齢者がカードローンの申込条件を満たなかったり、審査に通らなかったりしたときは、他の借入方法を検討しましょう。

カードローン以外にも、高齢者がお金を借りられる方法はあります。

- お金の使い道が決まっているならフリーローン

- マイホームを担保にお金を借り入れるリバースモーゲージ

- 積立型の生命保険なら利用できる契約者貸付

- 高齢者向けの生活福祉資金貸付

フリーローンは一度にまとまったお金を借りられますが、カードローンと異なり追加融資を受けるときは、再度申し込みしないといけません。

リバースモーゲージは、自宅を担保にお金を借りられる商品で、比較的低金利で融資を受けられます。

終身保険などの積立型の生命保険に加入しているなら、契約者貸付で生命保険会社からお金の貸付が受けられます。

公的制度の生活福祉貸付は、生活に困窮した高齢者を対象にお金を借りられる制度です。

ただし、審査が厳しく、借りたお金の使い道も限定されます。

自分が利用できる借入方法を見つけ、活用しましょう。

資金使途が決まっているならカードローンよりフリーローンの方が利用しやすい

フリーローンは一度にまとまった資金を借り入れでき、契約時に決められた条件に沿って返済する金融商品です。

カードローンと違い、フリーローンで繰り返し融資を受けたいときは、再度申し込みをしなければいけません。

まとまったお金を借りる必要があり使い道が決まっているなら、フリーローンを利用するのも一案です。

フリーローンとカードローンの金利を比べると、フリーローンの方が金利が低い傾向があります。

フリーローンの欠点は、申し込みから借り入れまでに1週間から1か月程度時間がかかる点です。

すぐにお金を調達したい人にとって、フリーローンは向いていません。

| カードローン | フリーローン | |

|---|---|---|

| 資金の使い道 | 原則自由 | 原則自由 |

| 追加の借り入れ | 利用限度額まで何回でも借りられる | 別途申込が必要 |

| 借り入れまでの時間 | 比較的早く借りられる | 少し時間がかかる |

| 返済期間 | 期間の定めはない | 最長期間が決まっている |

時間はかかってもいいので低金利でまとまったお金を借りるなら、フリーローンに申し込みましょう。

マイホームを持っている人はリバースモーゲージなら審査に通過できる可能性が高い

マイホームを持っているなら、リバースモーゲージも利用できます。

リバースモーゲージとは、ご自宅を担保にして金融機関からお金を借りる方法で、メリットとデメリットは以下の通りです。

| 分類 | 詳細 |

|---|---|

| メリット |

|

| デメリット |

|

契約者が存命中は利息分のみを支払い、亡くなった後に自宅を処分して残債を支払います。

自宅に住み続けながらまとまったお金を調達できるのがメリットで、高額な返済の心配もいりません。

配偶者がいるときに契約者が亡くなった後は、配偶者が契約を引き継ぐ方法もあります。

リバースモーゲージは便利な貸金制度ですが、利用するときに推定相続人の同意が必要です。

マイホームのような不動産は価値が高く、相続に多大な影響を与えます。

推定相続人がリバースモーゲージの利用を知らなければ、相続発生時にトラブルになりかねません。

相続トラブルを回避するため、リバースモーゲージの契約時に推定相続人の同意が必要です。

将来、金利上昇したとき返済額も増加します。

不動産価格が下落すると借り入れ金額を返済できず、負債が残る可能性があるため、リバースモーゲージの利用は高いリスクが伴います。

マイホームを所持している方のみ利用できる制度なので、カードローンが利用できないときに検討しましょう。

契約者貸付なら最短即日かつ審査なしでまとまったお金を用意できる

以下の積立型の保険を契約しているなら、契約者貸付制度が利用できます。

- 生命保険

- 終身保険

- 学資保険

- 個人年金保険

- 養老保険

- 外貨建て保険 など

契約者貸付制度は保険の解約返戻金を担保としてお金を借りる制度で、メリットとデメリットは以下の通りです。

| 分類 | 詳細 |

|---|---|

| メリット |

|

| デメリット |

|

保険会社によって異なりますが、最短即日で融資が受けられ、審査も必要ありません。

審査なしのため、カードローンが利用できない高齢者でもお金を調達する手段になり、急いで借りたいときでも間に合う可能性が高いです。

保険の解約も不要で、万が一のときの備えを失う心配もありません。

返済の自由度が高く、多くの保険会社で返済日は決められておらず、お金が用意できたタイミングで返済を行います。

簡単に借り入れができるため、借り過ぎないよう本当に必要な金額のみ引き出しましょう。

返済しないままになると受け取れる解約返戻金が減り、貸付元金と利息の合計が解約返戻金を超えると保険契約が失効します。

保険を失効させないように借入残高を定期的に確認し、計画的な返済を心掛けないといけません。

カードローンが利用できない状況で、積立型の保険を契約しているなら、検討しましょう。

どうしても生活に困っているなら高齢者向けの公的融資制度を利用する

生活に困っている高齢者は、公的融資制度の活用を検討しましょう。

生活困窮者向けの公的制度に、失業などで収入が減って生活が困窮している世帯を救済する「生活福祉資金貸付制度」があります。

生活福祉資金貸付制度の対象者は以下の通りで、収入が年金しかない高齢者でも申込可能です。

| 世帯の種類 | 詳細 |

|---|---|

| 低所得者世帯 | 必要資金を他から借りることが困難 |

| 障碍者世帯 | 障害者手帳などの交付を受けた人が属する |

| 高齢者世帯 | 65歳以上の高齢者が属する |

65歳以上の高齢者が属する世帯は高齢者世帯とみなされ、生活に困っているときに制度を利用できる可能性も。

生活福祉金は4種類あり、資金使途によって選択する必要があります。

| 総合支援資金 | 生活を立て直すための支援 |

|---|---|

| 福祉資金 | 福祉用具の購入のための支援 |

| 教育支援資金 | 低所得者世帯の子どもの教育支援 |

| 不動産担保型生活資金 | 不動産を担保とした高齢者世帯の支援 |

生活福祉資金貸付制度で借りたお金は、使い道が限定されるため、目的に合う費用を借りましょう。

申し込みから借り入れまでに1か月程度時間がかかり、すぐにお金が必要なときには適していません。

カードローンが利用できなくて、生活するお金が厳しくなったときは、住んでいる自治体に相談しましょう。

生活を立て直す方法を一緒に考え、必要に応じて生活福祉資金貸付制度を紹介してくれます。

高齢者がカードローンを利用するときに気になるQ&A

高齢者がカードローンを利用するときに気になるQ&Aは以下の通りです。

- カードローンは80歳を超えた高齢者も利用できる?

- 収入が年金だけでもカードローンで借りられる?

- 子どもや孫にバレずにカードローンを契約できる?

- 65歳以上だと審査通過は難しい?

- カードローンに申し込むときに書類は必要?

- 高齢者がカードローンの審査に通過するために気をつけるポイントは?

- カードローンの返済が厳しくなったときはどうするべき?

カードローンが利用できる年齢の上限や収入の形態が気になるとの声もあります。

審査通過を目指すために必要な書類や注意するポイントを知っておくと、審査落ちを防げる可能性も。

借り入れをする際は返済が不安な人も多いです。

疑問があるときは申込前に確認して、納得した上でカードローンを利用しましょう。

80歳を超えている方も利用できるカードローンは、現状ありません。

申込可能年齢の上限が比較的高いベルーナノーティスでも80歳までです。

80歳を超えている人で、生活費に困っているなら公的制度の生活福祉資金貸付制度の利用を検討しましょう。

収入が年金しかない高齢者でも、カードローンで借り入れできます。

本記事で紹介した以下のカードローンは、年金のみの収入でも申込可能です。

- ベルーナノーティス

- セゾンファンデックス

- レイク

- auじぶん銀行カードローン

- 三菱UFJ銀行「バンクイック」

- 千葉銀行「シニア応援ローン」

- 三十三銀行「シニア向けローン」

- 常陽銀行「キャッシュピット」

- 横浜銀行カードローン

- 静岡銀行「セレカ」

自身の条件に合うカードローンを比較検討して利用しましょう。

基本的にカードローンの利用は、子どもや孫に気づかれません。

カードローンはスマホアプリで完結する商品が多く、スマホを見られなければ問題ないです。

しかし絶対にバレないとは言い切れず、以下の場面でカードローンの利用が子どもや孫に気づかれる可能性はあります。

- カードローン会社からの郵送物

- 返済の遅延することによる電話や催促状

- 通帳の取引履歴を見られる

- お金の使い方で異変と思われる

ご家族や子どもにカードローンの利用を気づかれないためには、徹底的に郵送物や通帳の管理をしましょう。

十分に気を付けていれば、カードローンの利用は気づかれにくいです。

年齢が65歳以上でも、審査は厳しくありません。

カードローンの審査では返済能力があるか以下の項目で総合的に確認されます。

- 安定した収入

- 信頼情報に問題ないか

- 他社からの借入れ状況

- 勤務先の安定性

- 過去のローンの延滞履歴

すべての項目に問題がなければ、カードローンの審査に落ちる可能性は低いです。

ベルーナノーティスやセゾンファンデックスは80歳まで申し込みができます。

カードローンの利用を検討しているなら、一度申し込んで審査を受けましょう。

カードローンを申し込むときに必要な書類は本人確認書類と収入証明書です。

| 本人確認書類 |

|

|---|---|

| 収入証明証 |

|

※一部を掲載

収入証明書は条件によっては、提出を求められない場合があります。

- 借入希望額が50万円未満

- 借入希望額と他社借入額の合計が100万円未満

金融機関によって異なりますが、条件に合致すれば収入証明書を提出しなくても申込可能です。

高齢者がカードローンの審査に通過するときに、気を付けるポイントは以下の通りです。

- 年齢制限の上限に注意

- 収入が年金しかない人でも申込可能か確認

- 違法業者でないかの確認

対象年齢を超えると申し込みができないので、利用を検討しているカードローンの年齢制限の上限を確認しましょう。

アルバイトやパートで安定した収入があれば大丈夫ですが、収入が年金のみだと申し込みできない可能性があるため、申込条件をしっかり確認するのが大事です。

悪徳な違法業者でお金を借りてしまうと、「法外な利息を請求」や「悪質な取り立て」などのトラブルに巻き込まれる可能性があります。

違法業者から借りようとしていないか、借入先の確認も忘れずに行いましょう。

一つ一つ丁寧に確認することで、カードローンの審査に落ちるリスクやトラブルを回避できます。

カードローンの返済が厳しくなった場合、以下の順で対応しましょう。

- カードローンの会社に連絡

- 家計の見直し

- 金利の低いローンに借り換え

- 弁護士に相談(債務整理)

最初に、カードローン会社に連絡しましょう。

返済ができない理由や返済できる日などを正直に伝えると、返済を待ってもらえる可能性があります。

事前に連絡しておくと、カードローン会社との信頼情報が維持され、督促や利用停止といったペナルティを軽減できるケースも。

次に家計の見直しを行い、お金の使い過ぎを防げば、返済する資金を確保できます。

金利の低いローンに借り換えると、毎月の返済額が軽減され支払いが楽になります。

しかし高齢者が利用できるローンは限られるため、借り換えやおまとめはできない可能性があります。

どうしても返済ができないときは、弁護士に相談して債務整理を検討しましょう。

債務整理すると借金の減額や免除ができる半面、以下のデメリットがあります。

- 信用情報に登録される

- クレジットカードの利用停止

- 新たにローンが組めない

- 保証人に請求が行く

- 弁護士費用がかかる

債務整理は最後の手段なので、利用しないで済むよう計画的に返済を行いましょう。

プロミス※主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。

プロミス※主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。